Portfoliocheck: Hat Tom Russo das Vertrauen in MasterCard verloren?

Tom Russo verfolgt als Value Investor klare Grundsätze: er konzentriert sein Portfolio, schicktet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle. Er zeichnet sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von Charlie Munger, Warren Buffetts kongenialem Partner bei Berkshire Hathaway.

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest"

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

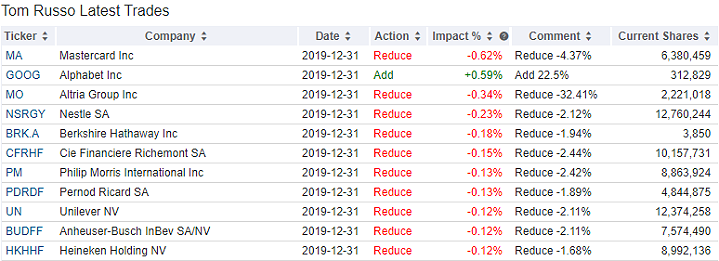

Tom Russos Käufe und Verkäufe im 4. Quartal 2019

Auch im 2019er Schlussquartal knabberte Russo bei den meisten seiner Positionen ein paar Ecken ab, kommt aber insgesamt erneut nur auf eine Turnoverrate von einem Prozent.

Am stärksten ins Gewicht fallen sein erneutes Reduzieren bei MasterCard um 4,4 Prozent und der Verkauf von knapp einem Drittel seiner Anteile am unter Druck stehenden Zigarettenkonzern Altria. Zugekauft hat er nur bei der Google-Mutter Alphabet, wo er nochmals 22,5 Prozent aufstockte, nachdem er bereits in den Vorquartalen seinen Bestand deutlich ausgebaut hatte.

Tom Russos Portfolio zum Ende des 4. Quartals 2019

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Dennoch reicht es für Alphabet noch nicht zu einem Platz in Russos Top 10, sondern lediglich zum zwölften Rang. Auf dem Spitzenplatz steht weiterhin der Zahlungsdienstleister Mastercard mit einem Depotanteil von 14,6 Prozent. Die Aktien hat Russo erstmals 2008 gekauft und in der Folge öfter aufgestockt. Die herausragende Kursentwicklung tat ihr übriges. In den letzten zwei Jahren reduzierte Russo seine MasterCard-Position um insgesamt knapp 30 Prozent.

Auf Platz zwei folgt weiterhin Nestlé mit 10,6 Prozent Anteil und Warren Buffetts Berkshire Hathaway mit 10 Prozent. Hier muss man in Gedanken noch die zweite Position in deren Klasse B-Aktien hinzurechnen, die weitere 3,8 Prozent seines Depots ausmachen, so dass Bershire Hathaway genaugenommen Russos zweitgrößte Depotposition ist und mit knapp 14 Prozent nur leicht hinter MasterCard zurückliegt. In Summe kommen diese drei bzw. vier Positionen auf einen Depotanteil von 38,5 Prozent.

Mit Heineken, Pernod Ricard, Richèmont, Philip Morris, Unilever und AB-InBev folgen sechs Werte, die den Konsumgütern zuzurechnen sind, wenn wir den Tabakkonzern Philip Morris großzügig dazuzählen; Altria liegt nur noch auf dem zwanzigsten Rang. Der Anteil defensiver Konsumwerte macht mehr als 45 Prozent an Russos Depot aus. Auf Platz zwei folgen die Financial Services mit 34,7 Prozent und dann zyklische Konsumerte an mit 8,4 Prozent.

Tom Russo setzt auf die Gelüste und begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schweirigen Zeiten sind die Menschen nur unegrne bereit, ihre liebgewonnen Laster und Gewohnheiten zu ündern und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Und als Begleiterscheinung profitiert Mastercard von den immer weiter steigenden Konsumaugaben und somit ist es nur konsequent, dass die Aktie den Spitzenplatz in Russos Depot einnimmt. Und verkaufte Tom Russo in den letzten zwei Jahren fast ein Drittel seiner Aktien. Ein Widerspruch!?

Aktie im Fokus: MasterCard

MasterCard und der größere Rivale VISA sind ein Duopol, die beiden führenden Kreditkartenunternehmen der Welt. Beide sind aus Kooperationen verschiedener US-Banken hervorgegangen, die Kreditkarten ausgaben. Im späteren Verlauf öffnete man sich immer weiter anderen Banken und heute treten beide als Partner fast aller Banken auf und das weltweit. Die Banken geben Kreditkarten mit dem Logo von VISA oder MasterCard heraus, die Kreditverpflichtungen gehen dabei allerdings die Banken ein. Für die Abwicklung erheben sie von den Banken einen Teil der Jahresgebühr und von den Zahlungsstellen eine Umsatzprovision. Diese Zahlungsstellen sind die POS, die Points-of-Sale, also der Laden um die Ecke, der Supermarkt oder wo auch immer der Kunde einkauft.

Doch "Plastikgeld" ist schon länger nicht mehr in Mode und bei einseitiger Betrachtung sind die starken Kursanstiege der Kreditkartenfirmen daher nicht nachvollziehbar. Das Pendel schlägt immer stärker aus in Richtung mobiler Zahlungsabwicklung, die über Walletts und das Smartphone oder die Apple Watch erfolgen. Hier tummeln sich zunehmend branchenfremde Anbieter, die ihrerseits den Vorteil haben, dass sie über einen großen Kundenstamm verfügen und diesem bereits Dienste in Rechnung stellen. Sie haben also bereits die Kontodaten der Kunden und diese sind es gewöhnt, hier zu bezahlen. Was liegt also näher, dieses Geschäftsfeld noch zu erweitern? Wenig, wenn man sich die Entwicklung ansieht. Denn Apple oder Amazon dringen immer stärker in den Bereich der Zahlungsdienstleister vor und ApplePay, AmazonPay, GooglePay oder AliPay sind längst keine Exoten mehr, sondern erfreuen sich bei den Kunden großer Beliebtheit. Und weiterhin auch PayPal, das führend ist bei Online-Zahlungen.

An dieser Stelle kommt uns Amazon-Gründer Jeff Bezos in Erinnerung, dessen Unternehmermotto lautet: "Deine Marge ist meine Chance". Wenn man also sieht, wie erfolgreich MasterCard und VISA sind und dass sie seit vielen Jahren ihre Umsätze und Gewinne mit deutlich zweistelligen Wachstumsraten ausbauen können, dann fragt man sich natürlich, weshalb sich niemand in ihr Geschäftsfeld hereindrängt. Und die Antwort lautet: weil es nicht geht!

Denn was all die neuen Player allerdings nicht haben, ist die zwingend notwendige zweite Seite des Geschäftsabschlusses: die Läden, die Händler, die Kassensysteme. VISA und MasterCard haben über mehr als vier Jahrzehnte hinweg ihre Händlerbeziehungen aufgebaut, nicht nur mit großen Anbietern wie Walmart oder Aldi, sondern mit unzähligen kleinen Akzeptanzstellen, wie Restaurants oder Modeläden. Ohne diese Händlerkontrakte kann die Zahlung nicht abgewickelt werden, sie sind nötig, damit das Geld des Kunden auch beim Verkäufer landet. Das haben auch die neuen Player eingesehen und haben abgewägt, ob sie diese Infrastruktur selbst aufbauen, oder ob sie mit den Platzhirschen kooperieren – und sich das Geschäft teilen.

So hat Amazon eine eigene Kreditkarte herausgegeben, mit der man bei jedem Einkauf automatisch Amazon-Punkte sammelt, die man bei Einkäufen über die Amazon-Website einlösen kann. Kooperationspartner ist hierbei VISA. Apple hat gekontert und im Gegenzug eine Kreditkarte zusammen mit Goldman Sachs herausgebracht – als Partner und Dienstleister im Hintergrund agiert MasterCard. Und diese Karten, bei denen die Bonusprogramme gleich implementiert sind, finden bei den Kunden reißenden Absatz und spülen somit bei allen Beteiligten immer mehr Geld in die Kassen.

MasterCard und VISA geben nun einen kleinen Teil ihrer Margen ab und alle profitieren, weil die bewährten Strukturen das höchste Gut absichern: Vertrauen. Nur wenn die Kunden darauf vertrauen können, dass ihre Zahlung sicher und problemlos beim Händler ankommt, werden sie die eine bargeldlose Zahlungsform nutzen. Ob sie dann über den PC, das Smartphone oder mittels einer Kreditkarte bezahlen, ist dabei zweitrangig. Im Hintergrund treten die Zahlungsdienstleister als Garanten für die Zahlung ein, geben vorübergehend Kredit, bis das Geld vom Konto des Kunden beim Verkäufer gutgeschrieben wurde, und sie kümmern sich auch um fehlerhafte Buchungen und Betrugsfälle. Hier haben sie ein großes Feld an Dienstleistungen aufgebaut, das den eigentlichen ökonomischen Burggraben darstellt, der für neue Anbieter kaum zu überwinden ist. Zumal es lediglich zwei große Anbieter in diesem Markt gibt, die daher auch ganz ähnliche Kostenstrukturen und Gebührenmodelle aufweisen.

The trend is your friend

Zahlungsdienstleistungen sind ein Trend, der Beständigkeit verspricht. Bargeldloses Bezahlen setzt sich seit Jahrzehnten immer mehr durch und nicht erst seit dem Siegeszug des Internets und des Onlineshoppings genießen die Kreditkartenanbieter auf der Sonnenseite der Entwicklung. Bargeld verliert immer mehr an Bedeutung, weil es gefälscht werden kann, weil es langsam ist und umständlich in der Handhabung und natürlich weil es gestohlen werden kann und hohe Kosten bei den Händlern verursacht für seine Zählung, Bewachung und den Transport zur Bank. Darüber hinaus haben die Staaten selbst ein großes Interesse daran, Bargeld aus dem Verkehr zu ziehen, denn es ermöglicht Geldwäsche und Steuerhinterziehung. Dabei gehen die wenigsten Staaten allerdings so rigoros vor wie Indien, wo quasi über Nacht Bargeld abgeschafft wurde und die Menschen nun bargeldlos ihren Alltag gestalten müssen. Und das in einem Land, wo nur eine Minderheit über ein Bankkonto verfügt.

Beim Bezahlen liegt Bargeld trotzdem noch immer auf dem ersten Platz. 2017 wurden weltweit allerdings bereits 23 Billionen Dollar im Bereich von E-Payments abgewickelt, analysierte der Nielsen-Report und sieht das Volumen bis 2023 auf 40 Billionen Dollar anschwellen. Nimmt man hiervon zwischen 1,5 und 2 Prozent als Gebührenaufkommen an, sprechen wir über einen Markt von 600 bis 800 Milliarden Dollar. Pro Jahr!

Mit MasterCard verfolgt Tom Russo eines der wesentlichen Prinzipien Warren Buffets:

"Der Schlüssel zum erfolgreichen Investieren liegt nicht in der Frage, wie sehr eine Industrie die Gesellschaft beeinflusst oder ob sie wachsen wird, sondern darin, herauszufinden ob ein bestimmtes Unternehmen einen Wettbewerbsvorteil hat, und wenn ja, wie lange dieser anhalten wird."

(Warren Buffett)

Daher ist sehr gut nachvollziehbar, weshalb MasterCard schon so lange die größte Position in Tom Russos Portfolio ist. Bleibt die Frage, weshalb er seit zwei Jahren in jedem Quartal einen kleinen Teil seiner Position verkauft. Blickt man auf die Gewichtungen innerhalb seines Depots, so sind diese bei den Spitzenpositionen über lange Zeit weitgehend gleich geblieben. MasterCard liegt immer um die 14 Prozent herum, Berkshire Hatahway knapp dahinter. Und auch Nestlé kommt schon seit vielen Quartalen auf eine Größe von um die zehn Prozent.

Man kann daraus schließen, dass Russo die Kursanstiege dazu nutzt, seine Positionen immer mal wieder zu trimmen und die Gewichtungen beizubehalten. Das reduziert natürlich die Gewinne in seinen großen, gut laufenden Werten, anderseits verschafft er sich so auch immer wieder neue Liquidität, um bei anderen aussichtsreichen Unternehmen aufstocken zu können. Und das tut er seit längerer Zeit bei Alphabet, diese Aktienposition hat er quasi komplett aus den kleineren Teilverkäufen bei MasterCard, Berkshire Hatahway, Nestlé und anderen bezahlt. Und gegen diese Art des Reballancing ist solange nichts einzuwenden, wie die neuen Aktien mindestens so aussichtsreich sind wie die der reduzierten Bestandspositionen. Wie Tom Russos Track-Record zeigt, hat er bisher auch hierbei ein goldenes Händchen bewiesen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

"Du machst kein Geld, wenn du Aktien kaufst. Du machst kein Geld, wenn du Aktien verkaufst. Du verdienst Geld, wenn du abwartest"

(Charlie Munger)

Dieses Herumsitzen schlägt sich bei Russo in einer ungewöhnlich niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 Prozent seines Portfolios aus; er agiert also sehr zurückhaltend und ist dabei langfristig orientiert. Diese geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann festzuhalten.

Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Russo konnte in den letzten 32 Jahren für seine Investoren eine durchschnittliche Jahresrendite von 15 Prozent erzielen.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds.

"Ich habe nicht genug Gefühl dafür, wann ich Bargeld anlegen soll, deshalb ist unser gesamtes Vermögen immer in Aktien angelegt."

(Philip Carret)

Diesem Motto folgend ist Tom Russo stets mit 100 Prozent seines Anlagekapitals im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen und/oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm Recht!

Tom Russos Käufe und Verkäufe im 4. Quartal 2019

Auch im 2019er Schlussquartal knabberte Russo bei den meisten seiner Positionen ein paar Ecken ab, kommt aber insgesamt erneut nur auf eine Turnoverrate von einem Prozent.

Am stärksten ins Gewicht fallen sein erneutes Reduzieren bei MasterCard um 4,4 Prozent und der Verkauf von knapp einem Drittel seiner Anteile am unter Druck stehenden Zigarettenkonzern Altria. Zugekauft hat er nur bei der Google-Mutter Alphabet, wo er nochmals 22,5 Prozent aufstockte, nachdem er bereits in den Vorquartalen seinen Bestand deutlich ausgebaut hatte.

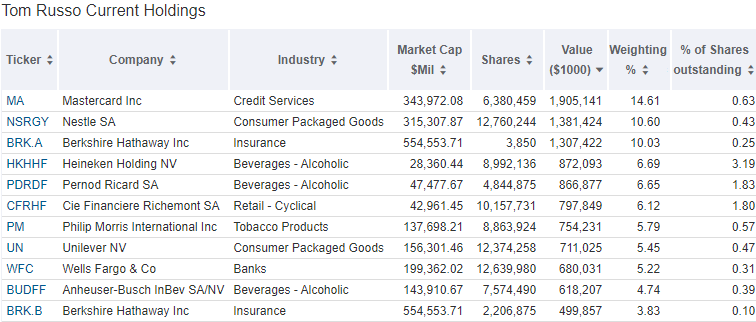

Tom Russos Portfolio zum Ende des 4. Quartals 2019

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Dennoch reicht es für Alphabet noch nicht zu einem Platz in Russos Top 10, sondern lediglich zum zwölften Rang. Auf dem Spitzenplatz steht weiterhin der Zahlungsdienstleister Mastercard mit einem Depotanteil von 14,6 Prozent. Die Aktien hat Russo erstmals 2008 gekauft und in der Folge öfter aufgestockt. Die herausragende Kursentwicklung tat ihr übriges. In den letzten zwei Jahren reduzierte Russo seine MasterCard-Position um insgesamt knapp 30 Prozent.

Auf Platz zwei folgt weiterhin Nestlé mit 10,6 Prozent Anteil und Warren Buffetts Berkshire Hathaway mit 10 Prozent. Hier muss man in Gedanken noch die zweite Position in deren Klasse B-Aktien hinzurechnen, die weitere 3,8 Prozent seines Depots ausmachen, so dass Bershire Hathaway genaugenommen Russos zweitgrößte Depotposition ist und mit knapp 14 Prozent nur leicht hinter MasterCard zurückliegt. In Summe kommen diese drei bzw. vier Positionen auf einen Depotanteil von 38,5 Prozent.

Mit Heineken, Pernod Ricard, Richèmont, Philip Morris, Unilever und AB-InBev folgen sechs Werte, die den Konsumgütern zuzurechnen sind, wenn wir den Tabakkonzern Philip Morris großzügig dazuzählen; Altria liegt nur noch auf dem zwanzigsten Rang. Der Anteil defensiver Konsumwerte macht mehr als 45 Prozent an Russos Depot aus. Auf Platz zwei folgen die Financial Services mit 34,7 Prozent und dann zyklische Konsumerte an mit 8,4 Prozent.

Tom Russo setzt auf die Gelüste und begierden der Menschen und investiert bevorzugt in jene Unternehmen, die diese befriedigen. Denn auch in wirtschaftlich schweirigen Zeiten sind die Menschen nur unegrne bereit, ihre liebgewonnen Laster und Gewohnheiten zu ündern und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Und als Begleiterscheinung profitiert Mastercard von den immer weiter steigenden Konsumaugaben und somit ist es nur konsequent, dass die Aktie den Spitzenplatz in Russos Depot einnimmt. Und verkaufte Tom Russo in den letzten zwei Jahren fast ein Drittel seiner Aktien. Ein Widerspruch!?

Aktie im Fokus: MasterCard

MasterCard und der größere Rivale VISA sind ein Duopol, die beiden führenden Kreditkartenunternehmen der Welt. Beide sind aus Kooperationen verschiedener US-Banken hervorgegangen, die Kreditkarten ausgaben. Im späteren Verlauf öffnete man sich immer weiter anderen Banken und heute treten beide als Partner fast aller Banken auf und das weltweit. Die Banken geben Kreditkarten mit dem Logo von VISA oder MasterCard heraus, die Kreditverpflichtungen gehen dabei allerdings die Banken ein. Für die Abwicklung erheben sie von den Banken einen Teil der Jahresgebühr und von den Zahlungsstellen eine Umsatzprovision. Diese Zahlungsstellen sind die POS, die Points-of-Sale, also der Laden um die Ecke, der Supermarkt oder wo auch immer der Kunde einkauft.

Doch "Plastikgeld" ist schon länger nicht mehr in Mode und bei einseitiger Betrachtung sind die starken Kursanstiege der Kreditkartenfirmen daher nicht nachvollziehbar. Das Pendel schlägt immer stärker aus in Richtung mobiler Zahlungsabwicklung, die über Walletts und das Smartphone oder die Apple Watch erfolgen. Hier tummeln sich zunehmend branchenfremde Anbieter, die ihrerseits den Vorteil haben, dass sie über einen großen Kundenstamm verfügen und diesem bereits Dienste in Rechnung stellen. Sie haben also bereits die Kontodaten der Kunden und diese sind es gewöhnt, hier zu bezahlen. Was liegt also näher, dieses Geschäftsfeld noch zu erweitern? Wenig, wenn man sich die Entwicklung ansieht. Denn Apple oder Amazon dringen immer stärker in den Bereich der Zahlungsdienstleister vor und ApplePay, AmazonPay, GooglePay oder AliPay sind längst keine Exoten mehr, sondern erfreuen sich bei den Kunden großer Beliebtheit. Und weiterhin auch PayPal, das führend ist bei Online-Zahlungen.

An dieser Stelle kommt uns Amazon-Gründer Jeff Bezos in Erinnerung, dessen Unternehmermotto lautet: "Deine Marge ist meine Chance". Wenn man also sieht, wie erfolgreich MasterCard und VISA sind und dass sie seit vielen Jahren ihre Umsätze und Gewinne mit deutlich zweistelligen Wachstumsraten ausbauen können, dann fragt man sich natürlich, weshalb sich niemand in ihr Geschäftsfeld hereindrängt. Und die Antwort lautet: weil es nicht geht!

Denn was all die neuen Player allerdings nicht haben, ist die zwingend notwendige zweite Seite des Geschäftsabschlusses: die Läden, die Händler, die Kassensysteme. VISA und MasterCard haben über mehr als vier Jahrzehnte hinweg ihre Händlerbeziehungen aufgebaut, nicht nur mit großen Anbietern wie Walmart oder Aldi, sondern mit unzähligen kleinen Akzeptanzstellen, wie Restaurants oder Modeläden. Ohne diese Händlerkontrakte kann die Zahlung nicht abgewickelt werden, sie sind nötig, damit das Geld des Kunden auch beim Verkäufer landet. Das haben auch die neuen Player eingesehen und haben abgewägt, ob sie diese Infrastruktur selbst aufbauen, oder ob sie mit den Platzhirschen kooperieren – und sich das Geschäft teilen.

So hat Amazon eine eigene Kreditkarte herausgegeben, mit der man bei jedem Einkauf automatisch Amazon-Punkte sammelt, die man bei Einkäufen über die Amazon-Website einlösen kann. Kooperationspartner ist hierbei VISA. Apple hat gekontert und im Gegenzug eine Kreditkarte zusammen mit Goldman Sachs herausgebracht – als Partner und Dienstleister im Hintergrund agiert MasterCard. Und diese Karten, bei denen die Bonusprogramme gleich implementiert sind, finden bei den Kunden reißenden Absatz und spülen somit bei allen Beteiligten immer mehr Geld in die Kassen.

MasterCard und VISA geben nun einen kleinen Teil ihrer Margen ab und alle profitieren, weil die bewährten Strukturen das höchste Gut absichern: Vertrauen. Nur wenn die Kunden darauf vertrauen können, dass ihre Zahlung sicher und problemlos beim Händler ankommt, werden sie die eine bargeldlose Zahlungsform nutzen. Ob sie dann über den PC, das Smartphone oder mittels einer Kreditkarte bezahlen, ist dabei zweitrangig. Im Hintergrund treten die Zahlungsdienstleister als Garanten für die Zahlung ein, geben vorübergehend Kredit, bis das Geld vom Konto des Kunden beim Verkäufer gutgeschrieben wurde, und sie kümmern sich auch um fehlerhafte Buchungen und Betrugsfälle. Hier haben sie ein großes Feld an Dienstleistungen aufgebaut, das den eigentlichen ökonomischen Burggraben darstellt, der für neue Anbieter kaum zu überwinden ist. Zumal es lediglich zwei große Anbieter in diesem Markt gibt, die daher auch ganz ähnliche Kostenstrukturen und Gebührenmodelle aufweisen.

The trend is your friend

Zahlungsdienstleistungen sind ein Trend, der Beständigkeit verspricht. Bargeldloses Bezahlen setzt sich seit Jahrzehnten immer mehr durch und nicht erst seit dem Siegeszug des Internets und des Onlineshoppings genießen die Kreditkartenanbieter auf der Sonnenseite der Entwicklung. Bargeld verliert immer mehr an Bedeutung, weil es gefälscht werden kann, weil es langsam ist und umständlich in der Handhabung und natürlich weil es gestohlen werden kann und hohe Kosten bei den Händlern verursacht für seine Zählung, Bewachung und den Transport zur Bank. Darüber hinaus haben die Staaten selbst ein großes Interesse daran, Bargeld aus dem Verkehr zu ziehen, denn es ermöglicht Geldwäsche und Steuerhinterziehung. Dabei gehen die wenigsten Staaten allerdings so rigoros vor wie Indien, wo quasi über Nacht Bargeld abgeschafft wurde und die Menschen nun bargeldlos ihren Alltag gestalten müssen. Und das in einem Land, wo nur eine Minderheit über ein Bankkonto verfügt.

Beim Bezahlen liegt Bargeld trotzdem noch immer auf dem ersten Platz. 2017 wurden weltweit allerdings bereits 23 Billionen Dollar im Bereich von E-Payments abgewickelt, analysierte der Nielsen-Report und sieht das Volumen bis 2023 auf 40 Billionen Dollar anschwellen. Nimmt man hiervon zwischen 1,5 und 2 Prozent als Gebührenaufkommen an, sprechen wir über einen Markt von 600 bis 800 Milliarden Dollar. Pro Jahr!

Mit MasterCard verfolgt Tom Russo eines der wesentlichen Prinzipien Warren Buffets:

"Der Schlüssel zum erfolgreichen Investieren liegt nicht in der Frage, wie sehr eine Industrie die Gesellschaft beeinflusst oder ob sie wachsen wird, sondern darin, herauszufinden ob ein bestimmtes Unternehmen einen Wettbewerbsvorteil hat, und wenn ja, wie lange dieser anhalten wird."

(Warren Buffett)

Daher ist sehr gut nachvollziehbar, weshalb MasterCard schon so lange die größte Position in Tom Russos Portfolio ist. Bleibt die Frage, weshalb er seit zwei Jahren in jedem Quartal einen kleinen Teil seiner Position verkauft. Blickt man auf die Gewichtungen innerhalb seines Depots, so sind diese bei den Spitzenpositionen über lange Zeit weitgehend gleich geblieben. MasterCard liegt immer um die 14 Prozent herum, Berkshire Hatahway knapp dahinter. Und auch Nestlé kommt schon seit vielen Quartalen auf eine Größe von um die zehn Prozent.

Man kann daraus schließen, dass Russo die Kursanstiege dazu nutzt, seine Positionen immer mal wieder zu trimmen und die Gewichtungen beizubehalten. Das reduziert natürlich die Gewinne in seinen großen, gut laufenden Werten, anderseits verschafft er sich so auch immer wieder neue Liquidität, um bei anderen aussichtsreichen Unternehmen aufstocken zu können. Und das tut er seit längerer Zeit bei Alphabet, diese Aktienposition hat er quasi komplett aus den kleineren Teilverkäufen bei MasterCard, Berkshire Hatahway, Nestlé und anderen bezahlt. Und gegen diese Art des Reballancing ist solange nichts einzuwenden, wie die neuen Aktien mindestens so aussichtsreich sind wie die der reduzierten Bestandspositionen. Wie Tom Russos Track-Record zeigt, hat er bisher auch hierbei ein goldenes Händchen bewiesen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street. Nicht zögern, jetzt bestellen!

> aktien Magazin bestellen und Zugriff auf die Guru-Portfolio erhalten

Bildherkunft: Adobe Stock: 261986215

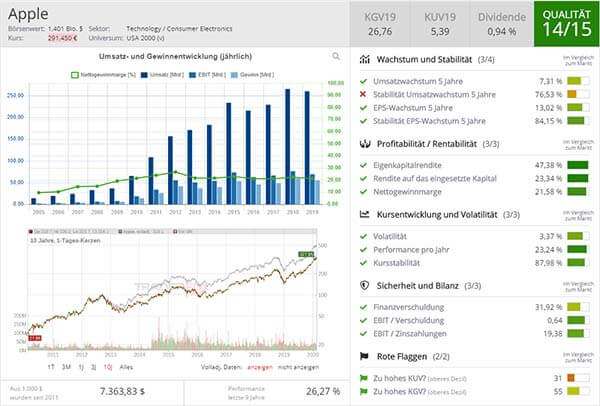

– Umsatz wächst, Gewinn wächst, alles wächst – was will man mehr?")

und Super Micro (+1600 %) entdeckt hat!")